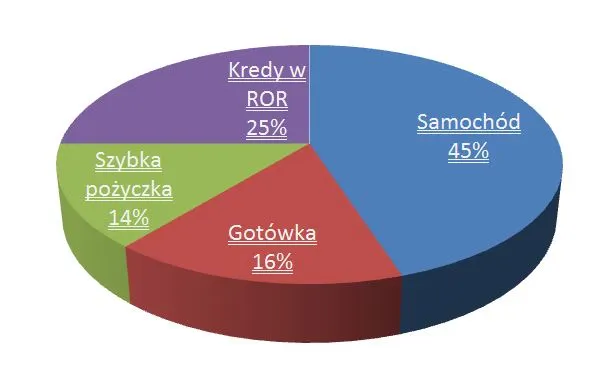

Ponad 40 mld zł długów Polaków

Raport „InfoDług” pokazuje, że obecne zadłużenie Polaków jest najwyższe od 7 lat i wynosi 40,89 mld zł. Na koniec czerwca 2014 aż 2 325 534 osób zalegało z płatnościami. Średnie zaległe zadłużenie klientów wynosi 17 585 zł, zaś największy dłużnik notowany w bazach Biura Informacji Kredytowej, Biura Informacji Gospodarczej InfoMonitor oraz Związku Banków Polskich zalega z zapłatą 113,42 mln zł. Według raportu „InfoDług” 6,1 proc. Polaków nie reguluje swoich zobowiązań w terminie. Być może przyczyną takiej sytuacji jest po części zbyt duża liczba i kwota miesięcznych rat kredytów oraz pożyczek. Rozwiązaniem może być zaciągnięcie kredytu konsolidacyjnego.

Konsolidacja nie jest oddłużeniem

Nie można w sposób jednoznaczny traktować kredytu konsolidacyjnego jako sposobu na pozbycie się długów. Nie jest to bowiem kredyt oddłużeniowy, a produkt bankowy pozwalający na połączenie kilku różnych zobowiązań w jedno, zwykle z niższą ratą. Podstawowym atutem kredytu konsolidacyjnego jest możliwość zamiany drogich kredytów konsumpcyjnych na tańsze zobowiązanie. Za jego pośrednictwem kredytobiorca może uporządkować swój domowy budżet i płacić jedną ratę kredytową w miesiącu zamiast kilku rat różnych zobowiązań. W bankach można zaciągnąć kredyty konsolidacyjne z zabezpieczeniem hipotecznym lub bez. Przykładowo kredyt konsolidacyjny w ofercie Eurobanku dostępny jest w obu formach, dlatego klient może dokonać wyboru, czy chce ustanawiać zabezpieczenie hipoteczne na posiadanej nieruchomości, czy zaciągnąć gotówkowy kredyt konsolidacyjny bez hipoteki.

Decydując się na kredyt konsolidacyjny hipoteczny, musimy liczyć się z podobną procedurą udzielania jak przy kredytach hipotecznych. Bank w pierwszej kolejności na podstawie zaprezentowanych przez wnioskodawcę dokumentów finansowych wyliczy jego zdolność kredytową. Jeśli będzie ona odpowiednio wysoka, będzie mógł przystąpić do procedury uruchomienia kredytu. W tym czasie kredytobiorca musi ustanowić hipotekę i wpisać ją w księdze wieczystej nieruchomości jako zabezpieczenie spłaty kredytu konsolidacyjnego. Mniej formalności należy dopełnić przy gotówkowym kredycie tego typu, choć będzie miał on wyższe oprocentowanie i opłaty niż zobowiązanie hipoteczne.